|

在给各公司培训的过程中,谈到绩效指标时,常常有学员问:如何才能评价员工培训的效果?他们说,在公司中,当公司要削减成本时,常常第一个削减的就是人力资源的培训经费。此时,他们也常常拿不出资料数据来支持他们。为此,他们希望能有一些指标来衡量他们工作的绩效。

的确,在传统的财务制度下,企业人力资源的支出是作为一项费用列支的。现有财务数据只能表明今年的人力资源支出是多少,而这根本不能说出是多了或是少了,及为什么多或少,它的效果如何?如此种种,都令企业在做人力资源预算时常常带有极大的随意性。

其实,早在70、80年代,国外一些企业就已经认识到人力资源投资的重要性。它们也发展出一些方法来衡量该项支出的效果。应用最广的就是比较法。一是,将员工培训前后的工作表现做一个比较,从员工完成工作的熟练度、差错率、及工作绩效等方面进行比较,前后比较之间的差距可以视为培训的效果;二是,同时考核或比较两个团队或个人,他们中有一组参加培训,一组则不参加。然后比较这两组的工作绩效之间的差别,同样也可以得到培训的效果。但不可否认,以上两种比较方法都有其不足,它们难以说明员工前后绩效之间的差别是由于培训引起的,因此在做差距分析时要考虑其他因素的影响,防止夸大或缩小培训的效果。但是这种方法让我们可以从一个角度去分析培训的效果,重要的不是工具本身,而是工具背后的观念。现在企业在做人力资源预算时采用最多的方法就是“竞争性标杆学习”(Benchmarking)。标杆学习包括找出同行业的竞争者或其他行业的公司,作为比较的例子,这些公司是在某些活动、功能等方面有最好的表现。这种外向学习的方法,使我们能了解改善行动的方向。而企业内部标杆学习是将前期的结果、预算作为比较的基础,这种方法常有一些不良的结果,将企业中的不良做法予以保留或因认知错误而自满。

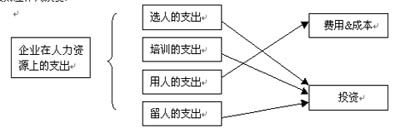

上述种种方法都是在原有财务指标上的补充。而现在批评的火力逐渐指向现行财务制度本身。以收益为基础的财务绩效指标,通常反对对新技术、新市场及人力上的投资,而这是在全球市场、知识资本日益重要的今天取得佳绩不可或缺的条件。一般说来,企业聘用一个员工的支出可以分为四个部分,一是选人的支出,二是训练的支出,三是用人的支出,四是留人的支出,如图所示。这几项支出中真正是费用的只有第三项(用人的支出),而其他几项则应作为投资,

但目前它们都被作为费用计算。

这样在知识资本的重要性日益显现、企业财富的创造越来越依靠人才时,这种计算方法的危害就越发严重。由于在人力资源上的支出当期作为费用列示,而其收益则要等以后才能显现,因此经理人常常为了短期利益而削减这方面的支出,但却损害了企业的长期发展。为了解决这个问题,国外一些在人力资源上投资较多的企业已经将人力资源支出作为投资在报表中表示,据说国内也有企业将采取此种方法。企业在将人力资源的支出作为投资后,就可以将净利除以人力资源投资计算其回报率(此处人力资源投资是一个累计数)。

人力资源投资回报率=净利/人力资源投资累计数

也许单从这个指标不能说明什么,即难以说产生这么多的净利是由于人力投资的缘故。但如果我们结合其他诸如资产运营等指标,比较于企业不同时期和其他企业的此种表现,我们就有可能考核人力资源投资的绩效。

这是一个大变革的时代,需要有不同于以往的新做法。但改革这件事是说比做容易的多。即使是最有利的环境,也只是创造出改革的可能性,要让改革真正发生,需要坚毅的信念、谨慎的筹备和耐性,以及对摸棱两可的情况的决断力。 |